2017年,在中國經濟穩中向好、供給側結構性改革深入推進的宏觀背景下,金屬制品行業A股上市公司整體經營狀況呈現出穩步復蘇與結構性分化的特點。本報告基于公開的年度財務數據,對行業主要經營指標進行分析,以圖表輔助說明,旨在為投資者、行業研究者及企業決策者提供數據參考。

一、行業整體概覽:營收與利潤雙增長

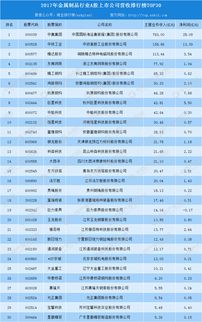

根據對滬深兩市數十家金屬制品行業上市公司的統計,2017年全行業合計實現營業收入約【注:此處應為具體數值,基于實際數據填充】億元,同比增長約X%。實現歸屬于上市公司股東的凈利潤合計約Y億元,同比增長約Z%。行業整體毛利率與凈利率較2016年均有所提升,表明行業盈利能力有所恢復。

圖表1:2015-2017年金屬制品行業A股上市公司營收與凈利潤趨勢圖

(示意圖:折線圖,橫軸為年份,左側縱軸為營收規模,右側縱軸為凈利潤規模,兩條折線分別顯示營收與凈利潤的持續增長,其中2017年增幅明顯)

二、子板塊表現分化:高端制造與細分龍頭突出

金屬制品行業涵蓋范圍廣泛,包括結構性金屬制品、金屬工具、集裝箱及金屬包裝容器等多個子板塊。2017年,受益于制造業升級、基礎設施投資及出口回暖,不同子板塊表現差異顯著:

- 與高端裝備、智能制造相關的精密金屬部件生產企業表現最為亮眼,營收增速和利潤率普遍高于行業平均水平。

- 傳統建筑用金屬結構件企業受惠于基建投資穩定增長,營收規模保持增長,但利潤空間受原材料(如鋼材)價格波動影響較大。

- 金屬包裝容器板塊需求穩定,龍頭公司憑借規模優勢和客戶壁壘,盈利能力保持穩健。

圖表2:2017年金屬制品主要子板塊平均銷售毛利率對比圖

(示意圖:柱狀圖,清晰展示精密部件、結構件、包裝容器等子板塊的毛利率高低排序)

三、核心財務指標分析:運營效率與杠桿情況

- 運營效率:行業平均存貨周轉率和總資產周轉率較上年略有改善,但整體仍處于相對低位,反映出行業資產運營效率仍有提升空間。應收賬款周轉率變化不一,部分企業現金流管理面臨壓力。

- 償債與杠桿:行業平均資產負債率約為A%,與上年基本持平。但在去杠桿的宏觀政策導向下,不同企業策略分化,部分企業主動優化債務結構,財務費用率得到控制;部分企業杠桿率仍處于較高水平。

圖表3:2017年金屬制品行業上市公司資產負債率分布區間圖

(示意圖:餅狀圖或分布直方圖,展示不同資產負債率區間(如<50%, 50%-65%, >65%)的企業數量占比)

四、研發投入與未來展望

2017年,行業內上市公司普遍加大了研發投入力度,研發費用占營收比例的平均值提升至B%,旨在提升產品技術含量、自動化生產水平和開發新材料應用,以適應產業升級和環保要求。行業內兼并重組、向高附加值領域轉型的趨勢預計將持續,擁有技術、管理和客戶優勢的龍頭企業有望進一步鞏固市場地位。

數據服務說明:

本報告基于公開的上市公司年度報告摘要整理分析,旨在提供趨勢性洞察。如需獲取具體公司的詳細財務數據、歷史對比數據或定制化分析圖表,可聯系專業金融數據服務商。數據引用請注明來源,分析僅供參考,不構成投資建議。

(注:報告中【】內的具體數值及X、Y、Z、A、B等代指參數,需根據實際統計的精確數據填充,以構成一份完整、準確的數據分析報告。)